Tre piani di limiti che il giocatore italiano scambia per uno solo

Un lettore mi scriveva la settimana scorsa, furibondo: “Ho versato 50 euro sulla Postepay e il cassiere mi blocca il deposito a 100. Cosa diavolo è questo limite?”. Ho dovuto rispiegargli, per l’ennesima volta, che i limiti che governano un deposito in un casinò online ADM con Postepay non sono uno, ma tre, e funzionano su livelli completamente separati.

Il primo è il plafond della carta: quanti euro può contenere e quanti può spendere al giorno. Il secondo è il limite della transazione singola: l’importo massimo che POS o circuito e-commerce della carta accetta in un colpo solo. Il terzo è il limite ADM imposto al conto di gioco, completamente indipendente da Poste, che esiste per legge e nei primi mesi di vita di un nuovo conto impone soglie strette: 100 euro di perdita netta giornaliera, 200 di deposito giornaliero, 3 ore di sessione massima. Confondere questi tre piani significa cercare la causa nel posto sbagliato e perdere mezz’ora con un supporto clienti che non c’entra nulla. Vediamoli uno per uno, perché su una carta che con 30 milioni di esemplari attivi è il metodo di pagamento online più diffuso d’Italia, la differenza tra Standard ed Evolution è la cosa più sottovalutata di tutte.

Plafond Postepay Standard: la prepagata vera

La Postepay Standard è la versione più antica del prodotto. La trovi in tasca a milioni di italiani che la usano per i piccoli pagamenti online, per il regalo al nipote, per la stipula di un abbonamento. Per il gioco è un’opzione minoritaria, ma esiste un motivo preciso.

Il plafond massimo della Postepay Standard è di 3.000 euro. Questo significa che il saldo della carta non può, in nessun momento, superare quella cifra. Se ricarichi 2.800 euro e poi tenti di accreditare un rimborso da 300, il sistema rifiuta gli ultimi 100. Non è una commissione, non è un blocco antifrode: è la natura della carta, fissata da Poste a livello di contratto. Per un giocatore casuale, con bankroll modesti e depositi sotto i 50 euro alla volta, è uno strumento più che sufficiente. Per chi prevede di muovere migliaia di euro al mese tra ricariche e accrediti di vincite, è una camicia di forza.

L’altro vincolo della Standard riguarda i pagamenti POS ed e-commerce: tipicamente 1.000 euro al giorno e 2.500 al mese, anche se queste soglie variano nelle diverse versioni emesse negli anni. Per il deposito al cassiere ADM, in pratica, quasi mai si tocca il tetto giornaliero: stiamo parlando di carte usate per ricariche da 20-50 euro per volta. Il tetto si raggiunge solo in scenari estremi che, statisticamente, riguardano pochi giocatori.

Plafond Postepay Evolution: il mini-conto con IBAN

La Evolution è un’altra storia. Più di 10 milioni di italiani ce l’hanno in tasca e in molti casi è la loro principale carta di pagamento online. Il salto di taglia è netto: il plafond di balance arriva a 30.000 euro, contro i 3.000 della Standard. Dieci volte tanto.

Il limite di pagamenti POS ed e-commerce si attesta sui 3.500 euro al giorno e 10.000 euro al mese. È un’architettura pensata per essere alternativa al conto corrente bancario per le spese ricorrenti – ed è precisamente questa la ragione per cui i giocatori più esperti la preferiscono. La presenza di un IBAN proprio permette ricariche via bonifico SEPA, prelievi di vincite direttamente sul conto della carta senza il passaggio “Postepay → conto corrente esterno”, e abilitazione dei servizi SEPA Instant introdotti negli uffici postali dal 9 ottobre 2025.

C’è un dettaglio che pochi notano: il plafond massimo è un tetto di balance, non un tetto cumulativo annuale. Tu puoi versare e prelevare cinque volte in un anno l’equivalente di 30.000 euro, purché il saldo istantaneo non superi mai quella soglia. È una distinzione cruciale per chi gestisce un bankroll attivo. La Evolution non è “una carta da 30.000 euro l’anno”: è una carta che può contenere 30.000 euro in qualsiasi momento.

Dal 13 maggio 2025 Poste ha introdotto un ulteriore vincolo: ogni intestatario può possedere al massimo due Postepay Standard e due Postepay Evolution attive. La regola è stata pensata per contenere uso fraudolento, multi-account e riciclaggio. Per il giocatore medio non cambia nulla; per chi gestiva quattro o cinque carte separate, è un cambio di paradigma.

Giornaliero, mensile, annuale: i piani temporali

Sull’Evolution i limiti operativi si articolano su tre orologi. Il giornaliero per i pagamenti POS ed e-commerce si ferma a 3.500 euro. Il mensile a 10.000 euro. Il prelievo ATM ha le sue regole, separate, che non interessano direttamente chi gioca online. Esiste anche un limite annuo cumulativo dei caricamenti via contanti – non bonifici – fissato dal Decreto Lorenzin e successive modifiche per ragioni di antiriciclaggio.

Nella pratica del gioco online quotidiano il limite più stringente è quello giornaliero. Se hai versato 3.000 euro al mattino tra cassiere ADM e altri pagamenti, alle 18 il sistema può rifiutare anche un deposito da 50. Il classico errore è interpretare il rifiuto come “Postepay non funziona”: no, sta funzionando perfettamente, sta solo rispettando il proprio regolamento.

Per ricostruire la situazione, l’app Postepay mostra la lista delle operazioni in tempo reale e il consumato giornaliero/mensile aggiornato. È il primo posto da controllare quando un deposito viene rifiutato – prima di chiamare il supporto del cassiere, prima di reinserire i dati. Sui 3,4 miliardi di transazioni Postepay del 2025 il tasso di rifiuto per superamento limite, secondo i dati Poste, è una frazione percentuale ma quando capita a te è la cosa più importante del mondo.

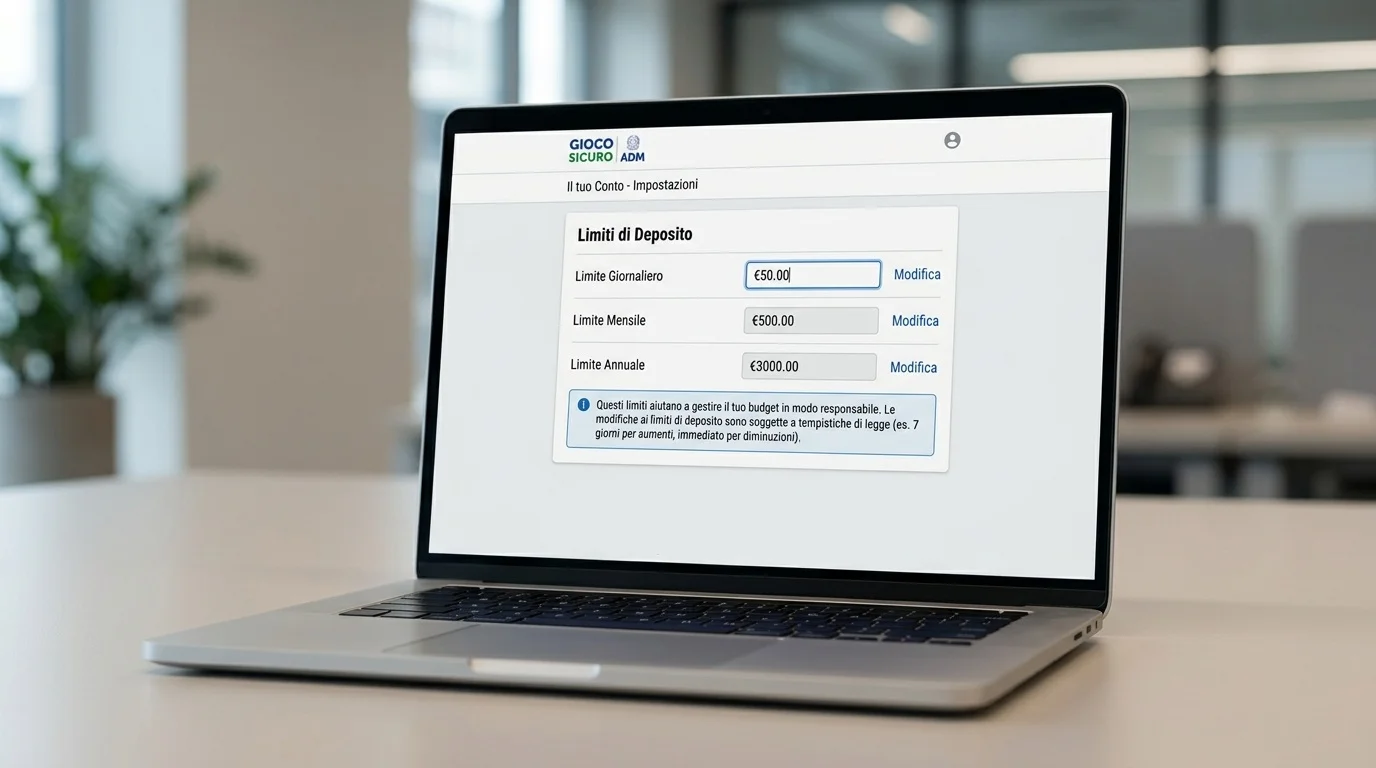

I limiti ADM sul conto di gioco: il vincolo che molti scoprono solo dopo

Qui arriva il piano che la maggior parte dei giocatori italiani conosce poco: i limiti ADM imposti per legge sul conto di gioco, indipendenti dalla carta. Quando apri un nuovo conto presso un cassiere ADM, il regolamento tecnico dell’Agenzia stabilisce per default tre soglie: sessione di gioco massima 3 ore, perdita netta massima 100 euro al giorno, deposito massimo 200 euro al giorno. Sono soglie iniziali, modificabili al rialzo dopo un periodo iniziale e con un sistema di lockdown di sicurezza che impedisce di aumentarle troppo rapidamente.

Come ha sottolineato Mario Lollobrigida, direttore centrale Giochi dell’Agenzia delle Dogane e dei Monopoli, l’apparato dei controlli sta diventando sempre più sofisticato e necessario per assicurare nuove concessioni capaci di garantire “un gioco più sicuro, responsabile e sostenibile”. È in questo quadro che vanno letti i limiti ADM: non come una scocciatura burocratica, ma come un’architettura strutturale del sistema italiano. Anche se versi soldi su una Postepay Evolution da 30.000 euro di balance, il cassiere non ti farà depositare più di 200 euro al giorno nei primi mesi del conto. Postepay è il rubinetto; ADM è la valvola di regolazione a valle.

La conseguenza pratica per chi paga con Postepay è semplice. Se nei primi mesi tenti di versare 500 euro al cassiere usando una Evolution piena, il bonifico carta partirà ma il cassiere bloccherà l’importo a 200 euro. La differenza ti torna sulla Postepay entro pochi minuti, ma il rumore – il messaggio di errore, lo stress dell’operazione interrotta – resta. Conoscere i limiti ADM prima di provare a usarli è il modo migliore di evitare la frustrazione.

Autolimitazione volontaria: il rubinetto che chiudi tu

Al di sopra dei limiti ADM di default, esiste l’autolimitazione volontaria. È una funzione che ogni cassiere ADM è obbligato a offrire e che permette al giocatore di impostare tetti più stringenti su deposito, perdita o sessione. Posso decidere, una volta per tutte, che il mio massimo di deposito giornaliero è 50 euro, anche se i limiti ADM mi consentirebbero 200 – la stretta sui 20 milioni di conti gioco attivi italiani la rende uno strumento di igiene mentale, non solo regolatorio.

La caratteristica fondamentale è l’asimmetria temporale: una richiesta di abbassamento del limite è immediata. Una richiesta di rialzo richiede un periodo di “raffreddamento” – 7 giorni nella configurazione standard, più tempo per le richieste consistenti. Questo blocca il “tilt” emotivo da rimonta: quando perdi e vuoi rialzare il limite per “recuperare”, il sistema ti costringe a sette giorni di pausa. In molti casi, alla fine dei sette giorni, il rialzo non lo chiedi più. Approfondisco questa funzione e il suo rapporto con il RUA in un approfondimento dedicato all’autolimitazione del conto di gioco.

Per chi paga con Postepay, l’autolimitazione ha un effetto pratico fortissimo: se imposti il limite di deposito giornaliero a 30 euro, qualsiasi tentativo di depositare 50 con la stessa Postepay viene rifiutato dal cassiere, non da Poste. La carta funziona perfettamente, è il conto di gioco a dire “no”. E qui si chiude il triangolo: plafond Postepay, limiti ADM di default, autolimitazione volontaria. Tre piani, tre logiche separate, una sola schermata di errore che spesso non spiega quale dei tre ha bloccato.

Cosa fare quando il sistema dice no

Hai inserito i dati Postepay, hai approvato l’OTP, e il cassiere ti restituisce un generico “Operazione non riuscita”. Cosa fai? La sequenza è precisa.

Primo controllo: l’app Postepay. Apri lo storico operazioni e verifica se la transazione risulta processata o rifiutata. Se è rifiutata lato carta, il consumato del giorno o il plafond del balance sono saturi. Risolvi ricaricando o aspettando il riallineamento di mezzanotte.

Secondo controllo: il cassiere. Sezione “Limiti conto” del tuo profilo. Verifica se il limite di deposito giornaliero ADM o autoimposto è stato superato. Se sì, il cassiere ti farà aspettare al giorno successivo o ti farà compilare la richiesta di rialzo. Tieni conto del periodo di cooling-off se vuoi alzare un tetto che tu stesso avevi abbassato.

Terzo controllo: la transazione potrebbe essere stata segnalata come “rischio frode” dal sistema antifrode del cassiere o dal motore di Poste. In questo caso vedi un blocco temporaneo e devi chiamare il numero antifrode Postepay (gratuito 24/7) per sbloccare. Non è una commissione, non è un limite: è il sistema di sicurezza che ha alzato la guardia. Le segnalazioni di pagamenti fraudolenti raccolte da Banca d’Italia mostrano che i tassi di frode sulle operazioni online sono in calo nel 2024 – i meccanismi funzionano – ma a volte il falso positivo capita.